На численні запитання платників єдиного внеску наводимо питання – відповідь із «ЗІР», категорія 301.06. Адреса розміщення ресурсу: goo.gl/HPS9Mb

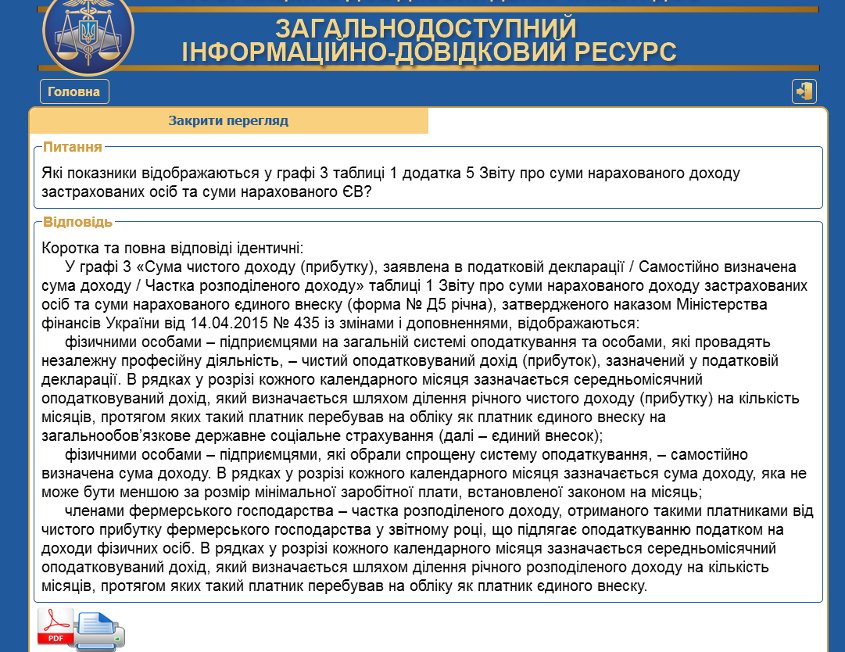

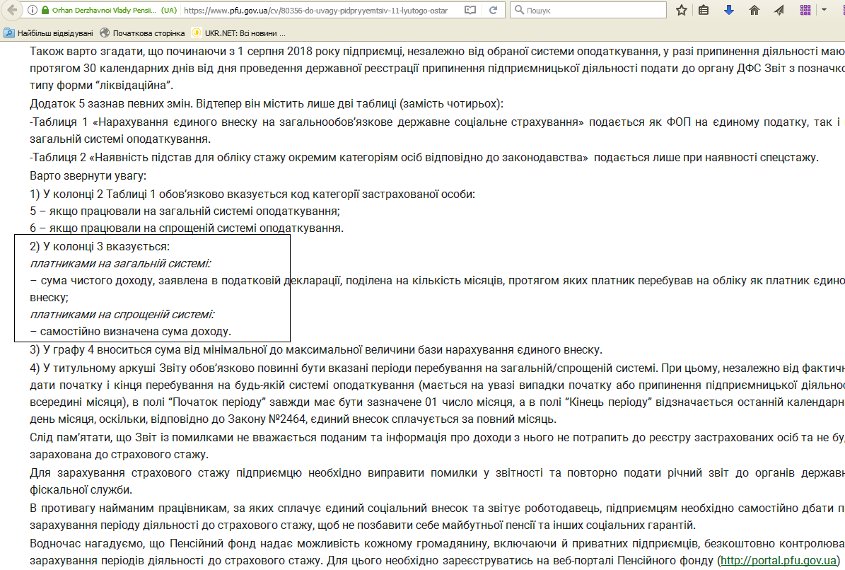

У графі 3 «Сума чистого доходу (прибутку), заявлена в податковій декларації / Самостійно визначена сума доходу / Частка розподіленого доходу» таблиці 1 Звіту про суми нарахованого доходу застрахованих осіб та суми нарахованого єдиного внеску (форма №Д5 річна), затвердженого наказом Міністерства фінансів України від 14.04.2015 №435 із змінами і доповненнями, відображаються:

- фізичними особами – підприємцями на загальній системі оподаткування та особами, які провадять незалежну професійну діяльність, – чистий оподатковуваний дохід (прибуток), зазначений у податковій декларації. В рядках у розрізі кожного календарного місяця зазначається середньомісячний оподатковуваний дохід, який визначається шляхом ділення річного чистого доходу (прибутку) на кількість місяців, протягом яких такий платник перебував на обліку як платник єдиного внеску;

- фізичними особами – підприємцями, які обрали спрощену систему оподаткування, – самостійно визначена сума доходу. В рядках у розрізі кожного календарного місяця зазначається сума доходу, яка не може бути меншою за розмір мінімальної заробітної плати, встановленої законом на місяць;

- членами фермерського господарства – частка розподіленого доходу, отриманого такими платниками від чистого прибутку фермерського господарства у звітному році, що підлягає оподаткуванню податком на доходи фізичних осіб. В рядках у розрізі кожного календарного місяця зазначається середньомісячний оподатковуваний дохід, який визначається шляхом ділення річного розподіленого доходу на кількість місяців, протягом яких такий платник перебував на обліку як платник єдиного внеску.

Таку позицію містить і роз’яснення Пенсійного фонду України на офіційному веб-порталі ПФУ: goo.gl/9QCTa3

Нагадуємо, що фізичні особи – підприємці на загальній та спрощеній системі оподаткування формують та подають Звіт за 2018 рік самі за себе по строку 11 лютого 2019 року.

Особи, які провадять незалежну професійну діяльність та члени фермерського господарства подають Звіт за 2018 рік самі за себе до 1 травня 2019 року.

Звіт подається за формою №Д5 згідно з додатком 5 до Порядку формування та подання страхувальниками звіту щодо сум нарахованого єдиного внеску на загальнообов’язкове державне соціальне страхування, затвердженого наказом Міністерства фінансів України від 14.04.2015 №435, із зазначенням типу форми «початкова».

Головне управління ДФС у Черкаській області підготувало і виклало на субсайт ДФС у Черкаській області зразки заповнення Звіту з єдиного внеску за 2018 рік для фізичних осіб — підприємців на загальній системі оподаткування та ФОП — платників єдиного податку, у тому числі новостворених та які минулоріч взагалі не отримували доходів. Посилання для завантаження: goo.gl/MfqBHy

Зразки є і у центрах обслуговування платників Черкаській області.

Головне управління ДФС у Черкаській області,

відділ комунікацій